全球及国内各类型储能装机规模

5.1 全球储能市场持续稳定发展,累计装机规模已达 179.1GW;

储能产业兴起较早且发展稳定,截止 2010 年底储能累计装机规模已经达到 135GW;2010-2015 年期间的由于受到整体经济低迷影响,整体装机量增速放缓, 截止 2015 年累计装机规模达到 144.8GW;2016-2018 年由于受到成本下降和政策推动的双重刺激,储能行业快速发展,截止 2018 年底累计装机规模达到 179.1GW。

(图 6:全球投运储能累计装机规模持续上升)

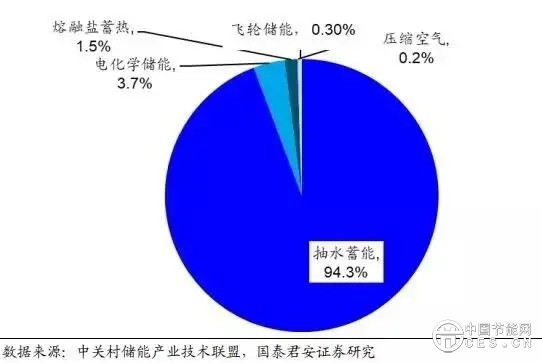

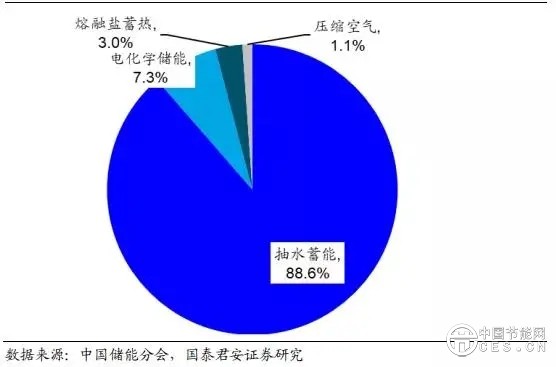

抽水蓄能占据绝对主导地位,电化学储能增长迅速。根据中关村储能产业技术联盟(CNESA)数据统计,截止 2018 年底全球的装机规模中,抽水蓄能占比达到94.3%,占据绝对的主导地位;电化学储能达到3.7%,熔融盐蓄热、压缩空气等其他储能方式作为储能市场多元组成的一部分占比较低,各自占比仅为 1.5%和 0.2%。

图 7:截止 2018 年底抽水蓄能占全球储能装机的主导地位

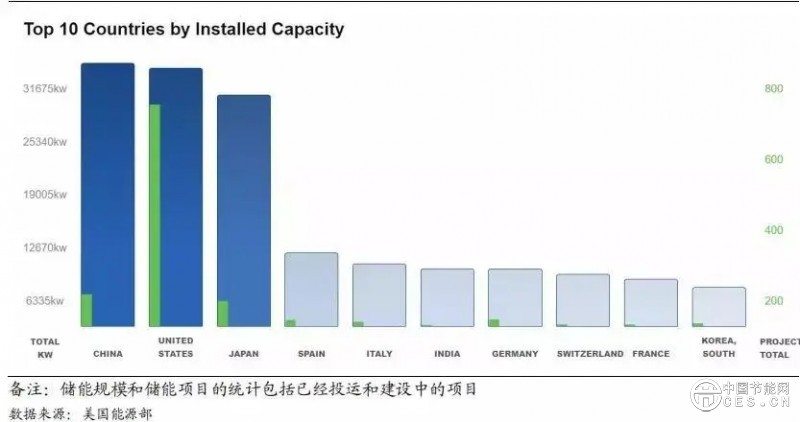

中国储能装机规模位列全球第一,美国、日本分列二三位。根据中关村储能技术联盟数据统计,中国装机规模达到 31.3GW,占全球装机总量17.3%,装机规模位列全球第一。同样的在美国能源部的统计中我们也可以看到从装机规模来看中国位列全球第一(美国能源部统计的装机规模包括已经投运的项目和在建的项目),美国装机规模位列全球第二,但其储能项目数量位列第一。日本市场尽管其国土面积较小,但其整体装机规模同样在 30GW 左右,位列全球第三;西班牙、意大利、印度、德国、瑞士、法国、韩国分别四至十名,但与前三名相比装机规模存在显著差距。

图8:中国储能装机规模位列全球第一

图 9:中国储能装机规模位列全球第一,美国储能项目数位列全球第一

5.2 中国:装机规模快速上升,坐稳全球第一宝座

中国储能市场发展稳中有进,已成为全球储能市场的重要组成部分。

2013 年以前受益于国家对水电站的大力投资建设,抽水蓄能得以快速发展,随后我国储能项目整体进入平稳发展趋势。2017 年发改委、科技部、能源局、财政部和工信部联合发布《关于促进储能技术与产业发展指导意见》,其中明确提到:1)“十三五”期间,建成一批不同技术类型、不同应用场景的试点示范项目,储能行业进入商业化发展初期;2)“十四五”期间,储能项目广泛应用,形成较为完整的产业体系,成为能源领域经济新增长点;储能行业进入规模化发展阶段。受此拉动我国储能装机规模快速提升,截至 2018 年底我国储能累计装机量达到 31.3GW,是2010 年累计装机量的 1.7 倍,占全球市场总规模比重达到 17.3%,中国市场已成为全球市场重要组成部分。

图 10:中国储能市场装机规模快速上升

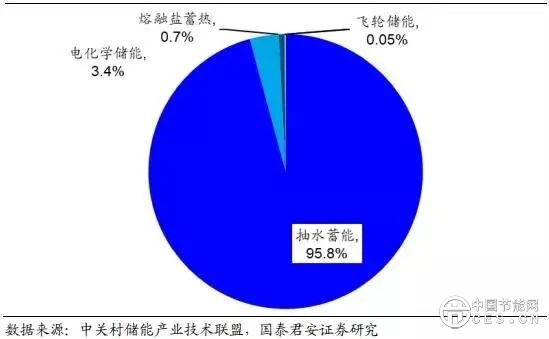

中国市场与全球类似,抽水蓄能占据主导地位。在储能装机的类型分布中,我国呈现与全球类似的特点,根据 CNESA 数据统计显示,截止 2018年底我国储能整体装机中抽水蓄能占比达到 95.8%,电化学储能与其他储能方式共存,其中电化学储能市场占比为 3.4%,熔融盐蓄热储能市场占比 0.7%,而飞轮储能,压缩空气储能市场占比均不足 0.1%。

图 11:截止 2018 年底抽水蓄能占中国储能装机的主导地位

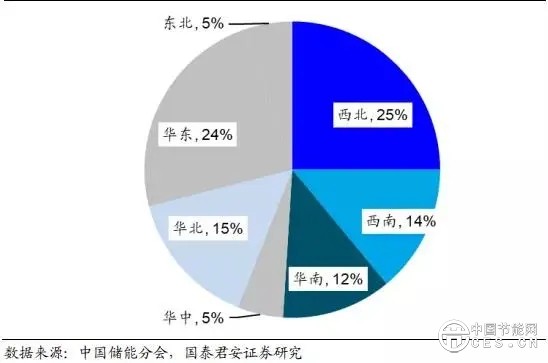

根据中国储能分会数据显示,我国储能装机主要分布在西北和华东地区,两者合计占装机总规模的49%;其中西北地区主要集中在新疆、甘肃省,华东地区主要集中在江苏、浙江等省份。此外西南、华南、华北地区储能装机估摸占比分别为 14%、12%及 15%;其中西南地区主要集中在云南省,华南地区集中在广东省,华北地区则主要集中在山东、山西和内蒙古等省份。华中及东北地区的储能装机量极少,占比均为 5%,其储能装机主要集中在湖南省、辽宁省。

图 12:我国投运储能项目在南方地区分布较多

图 13:西北和华东地区占全国储能装机规模的近 50%

5.3 储能蓄能装机增速下滑,电化学装机规模快速上升

抽水蓄能的主导地位仍然不会改变。抽水蓄能属于大规模、集中式能量储存;其技术非常成熟,每瓦储能运行成本较低,可用于电网的能量管理和调峰;但其建设完全依赖于地理条件,即当地水资源的丰富程度, 并且一般与电力负荷中心有一定的距离,面临长距离输电的问题。2016 年以来全球抽水蓄能的装机增速持续下降,2018 年装机增速仅为 0.6%;而从我国的情况来看,2018 年我国抽水蓄能装机规模同比增速为 5.3%,高于全球水平。短期来看我们认为抽水蓄能成本更加的便宜,并且随着特高压输电的不断建设,电力损耗有望进一步减少,抽水蓄能在储能应用中的主导地位短期内仍然不会被动摇。

图 14:2016 年以来全球抽水蓄能装机规模增速逐年下滑

图 15:2018 年我国抽水蓄能装机规模同比增长 5.3%

5.4 电化学储能是储能市场发展的新动力

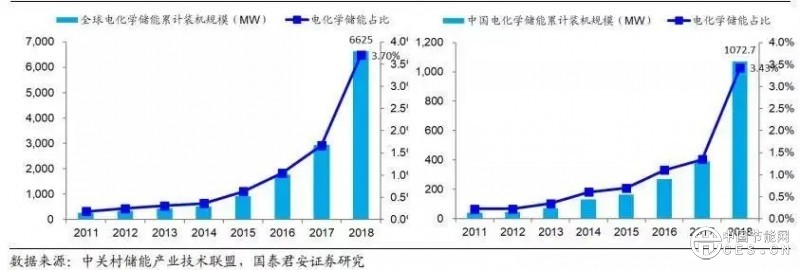

电化学储能是储能市场保持增长的新动力。无论是从全球还是中国的装机情况来看,2018 年都可以说是电化学储能的元年,亦或是集中爆发的一年。从全球角度来看,2018 年电化学储能装机规模达到 6625MW,同比增长 126.4%;占储能市场装机规模比重从 2017 年 1.67%提升到 2018 年的 3.70%。从中国市场来看,2018 年我国电化学储能装机规模达到1072.7MW,同比增长 175.2%;占我国储能市场装机估摸比重从 2017 年1.35%提升到 2018 年的 3.43%。我们认为随着电化学储能技术的不断改进,电化学储能系统的制造成本和维护成本不断下降、储能设备容量及寿命不断提高,电化学储能将得到大规模的应用,成为中国储能产业新的发展趋势。根据中关村储能产业技术联盟数据预测,到 2020 年我国电化学储能市场占比将进一步从 2018 年的 3.43 提高到 7.3%。

图 15:全球和中国电化学储能规模占比逐年上升

图 13:到 2020 年电化学储能占我国储能装机比重有望达到 7.3%

5.5 全球电化学储能市场快速发展,锂离子电池占比近九成

电化学储能主要类型分别是锂离子电池、铅酸电池及液流电池。电化学储能根据所使用的电池不同可分为铅酸电池、锂离子电池和液流电池等:1)铅酸电池是目前技术最为成熟的电池,其制造成本低廉,但使用寿命短,不环保,响应速度慢。2)锂离子电池能量密度高,电压平台高,制造成本随着新能源汽车市场的规模效应而不断下降,是目前电化学储能项目应用最多的电池。3)液流电池是近年来新兴的化学电池,其使用寿命长、充放电性能良好,但由于技术不成熟以及制造成本较高而未得到大规模的应用。

表 4:电化学储能主要类型分别是锂离子电池、铅酸电池及液流电池

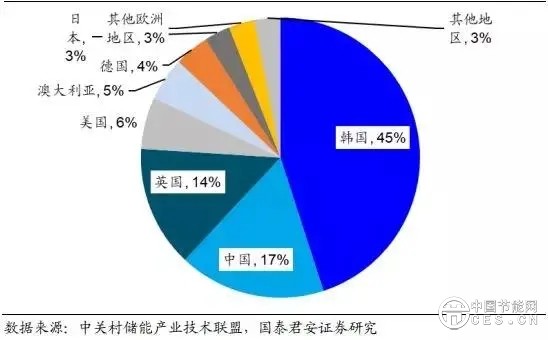

全球电化学储能装机量持续攀升。截至 2019 年一季度,全球电化学储能累计装机规模为 6829MW,是 2010 年累计装机规模的 17 倍。2018 年电化学储能装机呈井喷状态,全年新增装机量高达 3698MW,同比增速达到 126.4%。从新增装机国家来看:韩国占到全球 2018 年新增电化学储能装机量的 45%,遥遥领先于其他国家;其次中国、英国、美国和澳大利亚分别占比 17%、14%、6%及 5%,剩余国家合计新增电化学储能装机占比 13%。

图 14:2018 年全球电化学储能装机规模同比增长超过 100%

图 16:韩国位列 2018 年全球新增电化学储能市场装机规模第一

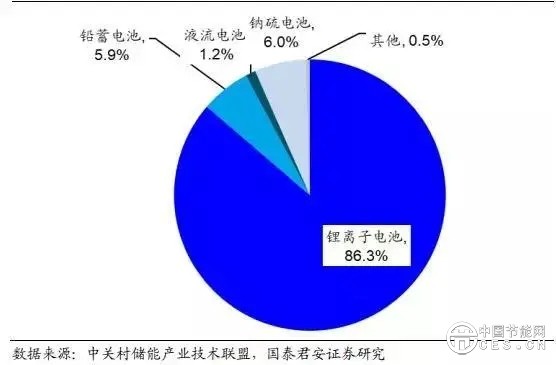

锂离子电池在全球电化学储能市场占据主导地位。截止 2018 年底,电化学储能装机量达到 1072.7MW,其中锂离子电池储能方式占据主导地位,占比高达 86%;钠硫电池和铅蓄电池分别占比 6%、5.9%;其他储能方式作为电化学储能多元发展的一部分,占比仅为 1.8%,且大多为示范性工程,如超级电容仅在美国建设有示范性储能电站。

图 17:全球电化学储能锂离子电池装机规模持续上升

图 18:锂离子电池占全球电化学储能装机规模比重接近 90%

我国后来居上,占全球电化学储能装机比重达到 17.3%

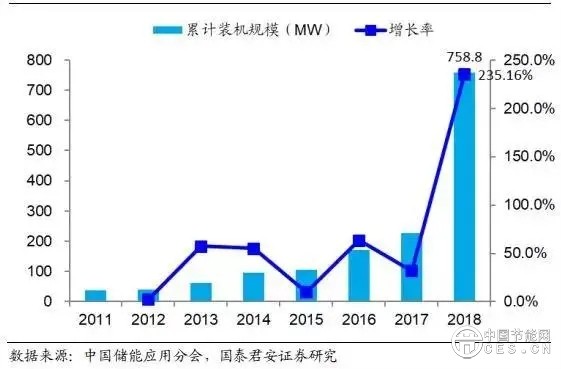

电化学储能起步较晚,锂离子电池助推我国后来居上。我国电化学储能虽然起步较晚,但装机规模始终保持在较高的水平;2011 年我国电化学储能装机规模仅为 40.7MW,到 2017 年累计装机规模已经达到 389.3MW,是 2011 年的 9.6 倍。2018 年则是行业整体爆发的一年,受益于电网侧项目的快速推进和电池成本的逐渐下降, 2018 年我国新增投运规模682.9MW,同比增长 464.4%;累计投运规模达到 1.073GWH,首次突破GW 级别,是 2017 年累计投运总规模的 2.8 倍。从电池类型来看,锂离子电池占据达到 70%,铅酸电池因其较低的成本依然获得市场青睐,占比达到 27%。

图 19:中国电化学储能市场累计装机规模迅速攀升

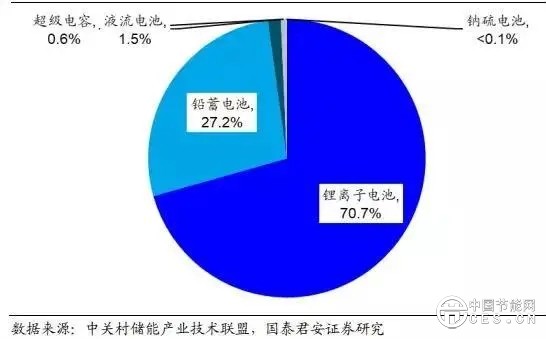

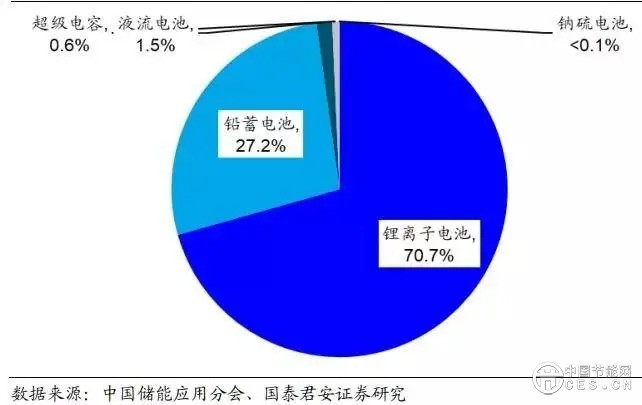

中国电化学储能市场以锂离子电池储能为主导,铅蓄电池储能是重要组成部分。在 2018 年中国电化学储能新装机分布中,锂离子电池以 70.6% 的装机占比占据主导地位;铅蓄电池是电化学储能市场的重要补充,新装机量占比达到 27.2%;其余电化学储能方式如液流电池、超级电容、钠硫电池占比合计仅为 2.2%。

图 20:中国电化学储能锂离子电池装机规模持续上升

图 21:中国电化学储能锂电池占比达到 70%,铅蓄电池占比接近 30%

锂离子电池应用广泛,储能应用占比稳步提升

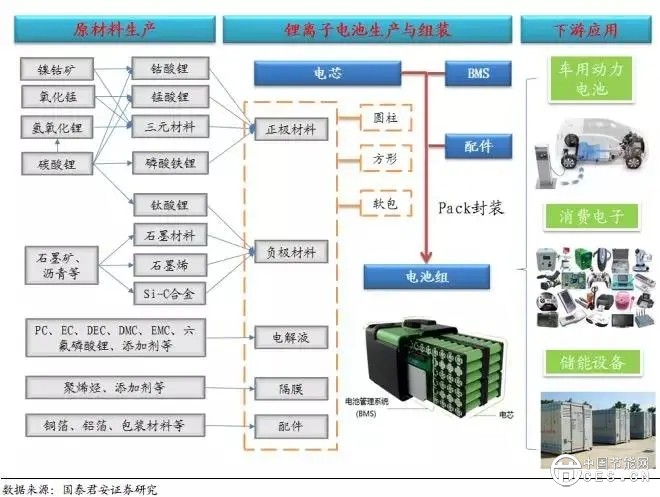

锂离子电池应用广泛。与传统电池相比,锂离子电池不含铅、镉等重金属,无污染、不含毒性材料,同时具备能量密度高、工作电压高、重量轻、体积小等特点,已经广泛应用于消费电子、新能源汽车动力电池和储能领域。锂离子电池电芯主要由正极材料、负极材料、电解液和隔膜四大材料构成,而从电芯到最后的完整的电池包主要经过两个环节:1) 将一定数量的电芯进行串并联组装成电池模组;2)电池模组加上热管理系统、电池管理系统(BMS)以及一些结构件组成完整的电池包,又称作电池PACK。

图 22:锂离子电池产业链涉及上游有色金属材料、中游电池材料和电池以及下游的动力电池、消费电池和储能电池应用

锂电技术路线多,储能更注重安全性和长期成本。与动力锂电池相比, 储能用锂电池对能量密度的要求较为宽松,但对安全性、循环寿命和成本要求较高。从这方面看,磷酸铁锂电池是现阶段各类锂离子电池中较为适合用于储能的技术路线,目前已投建的锂电储能项目中大多也都采用这一技术。三元电池的主要优势在于高能量密度,其循环寿命和安全性较为局限,因而更适合用作动力电池。

表 7:磷酸铁锂因其循环次数高、稳定性好等特点更适用于储能应用

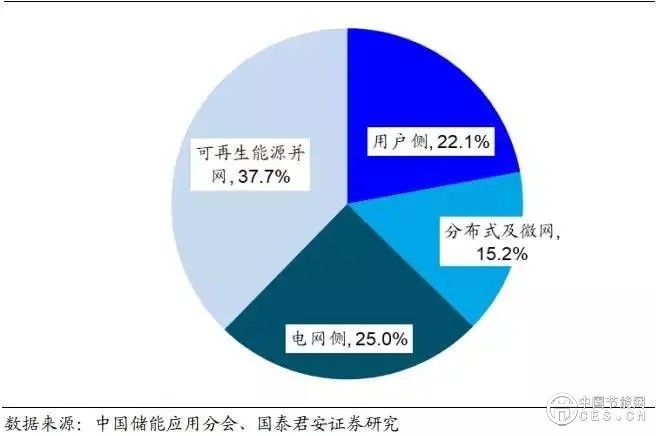

锂离子电池储能技术应用主要集中在可再生能源并网和电网侧。从全球范围内来看,锂电池储能技术应用最多的为电网侧,占比达到 52.7%,主要用于电网的调峰调频;可再生能源并网占比达到 28.9%,分布式及微网和用户侧占比分别为 13.2%及 5.2%。中国市场略微有所差别,可再生能源并网应用占比最高,达到 37.7%;其次分别是电网侧应用、用户侧和微网端,占比分别为 25%、22.1%和 13.2%。

图 23:全球范围来看锂电池储能主要用于电网侧

图 24:中国市场锂电池储能主要用于可再生能源并网

锂电储能技术在可再生能源并网和电网侧装机增长显著。在 2012 年, 锂电储能技术在风光电并网和辅助服务的累计装机量仅为 23.9MW、23.7MW。自 2016 年起,全国各地方储能产业政策不断出炉,推动了储能产业的快速发展,锂电储能在风光电并网和电力辅助服务上装机量攀升,2018 年累计装机同比增速高达 226.7%、115.1%,累计装机量分别为285.9MW、184.3MW。目前仍有大量风光发电站和热电厂未装备有调峰调频储能设备,锂电储能技术在风光电并网和辅助服务侧存在广阔的市场。

图 25:锂电储能技术在可再生能源并网和电网侧装机增长显著

|